近日哪个配资平台,伽马数据发布了《2025中国上市/非上市游戏企业竞争力报告》,经过大量数据研究和用户调研,本次报告重点关注的问题及部分成果如下:

2024年全球收入TOP50上市游戏企业中34%来源于中国

2024年全球头部中国上市游戏企业7成收入增长,高出海外22.1个百分点

2024年主要上市游戏企业中,44%的企业进行分红、22.7%股息率超过3%

2025年上半年,主要上市游戏企业滚动市盈率中位数为21.6

2024年A股主要上市游戏企业中,31.8%进行回购、13.6%进行高管增持

2024年主要上市游戏企业中,超6成游戏净利润下降

2025年上半年头部移动游戏IP联动次数达43次,同比增长65.4%

2025年上半年流水TOP100移动游戏买量成本增长86.6%

头部小程序游戏83.5%来自非上市游戏企业

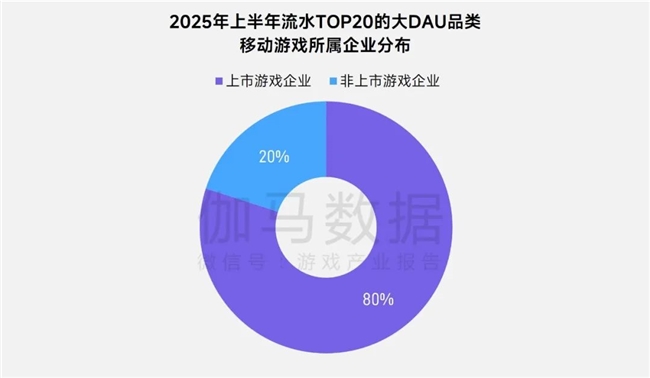

2025年上半年头部“老牌游戏IP”手游9成来自上市游戏企业

2025年上半年Steam国产端游7成流水来自上市游戏企业本篇文章仅采用《2025中国上市/非上市游戏企业竞争力报告》的部分数据。获取报告请关注伽马数据官方微信公众号“游戏产业报告”,并扫码添加企业微信。

中国上市游戏企业竞争现状

资本层面:估值修复但依然低估,回购、增持积极管理市值

估值修复但依然低估

注:“全球头部上市游戏企业”指2024年全球收入TOP50上市游戏企业,下同。

注:游戏收入统计期间为2024年全年,市值为2025年6月30日单日。若非交易日,则顺延至其后第1个交易日。

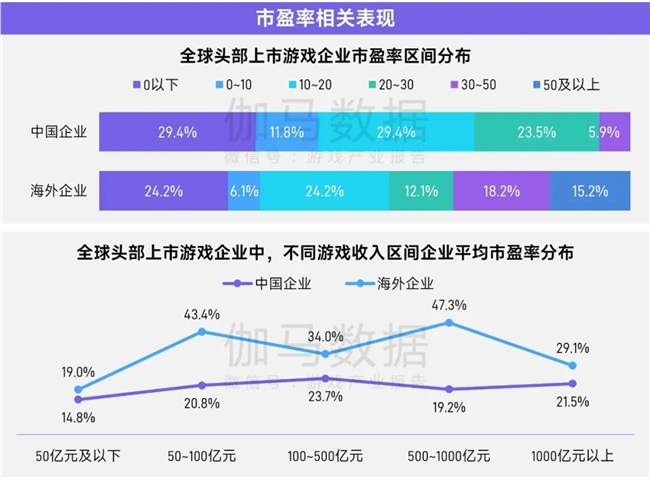

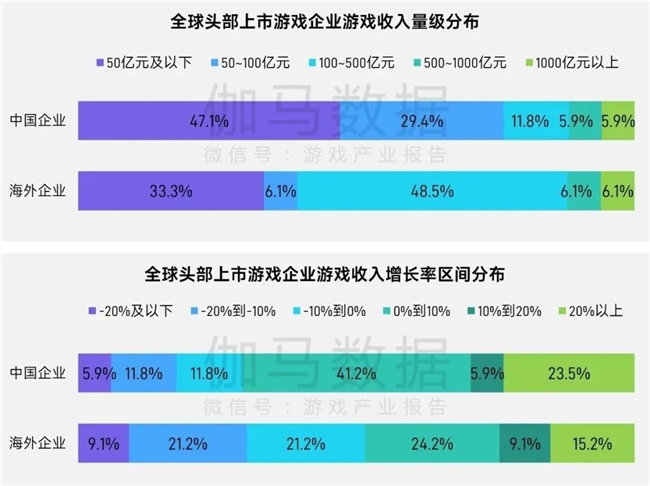

“估值修复但依然低估”的现象,在对比海外、国内企业的过程中均有体现。海外体现在与进入2024年全球收入TOP50上市游戏的对比中,这一点在市盈率层面表现的最为明显,不论在哪个游戏收入的区间量级之中,中国企业的市盈率水平都普遍更低,市盈率超30的企业占比更是大幅低于海外企业27.5个百分点。相对于全球其他地区,中国上市游戏企业的估值或存在低估状况。

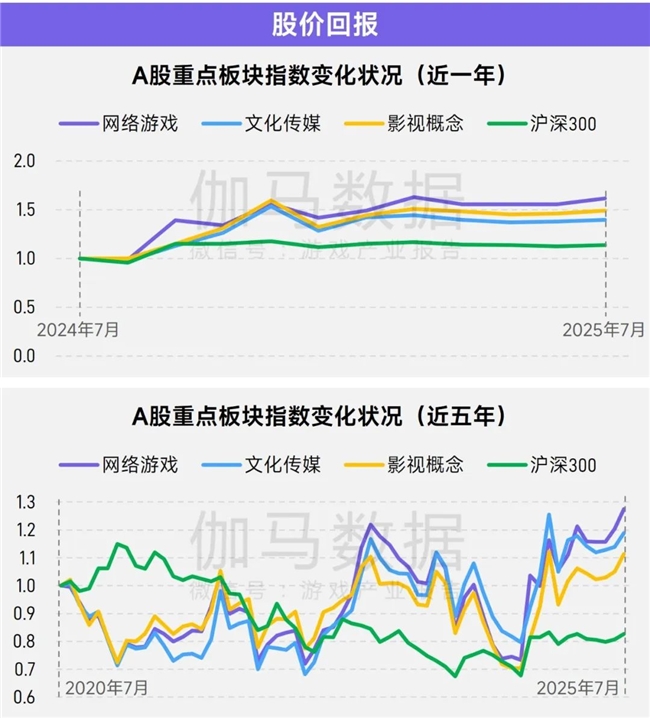

注:计算方法为将起始月份各板块股价均设为净值“1”,后续月份根据市场实际增长情况变化而变化。

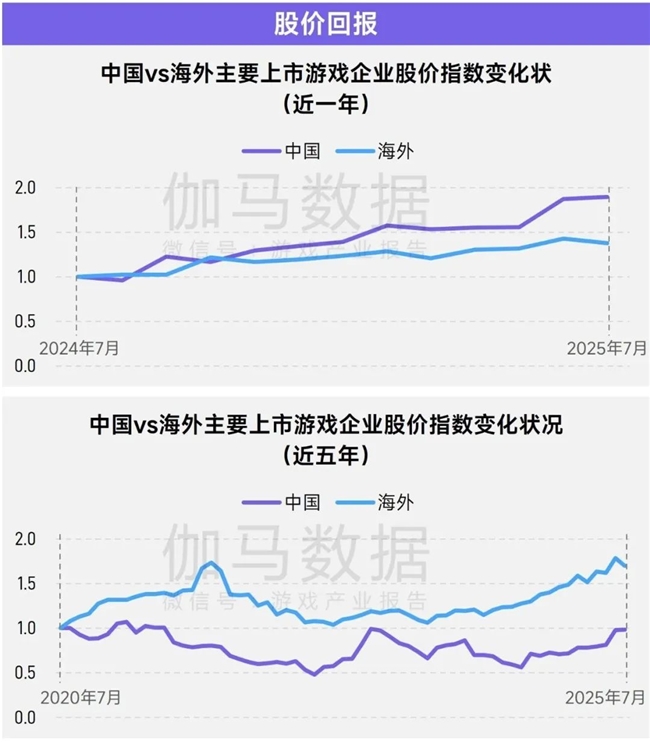

但股价层面,近一年国内股价增长较快,并超过海外增幅。

注:“全球头部上市游戏企业”指2024年全球收入TOP50上市游戏企业,下同。

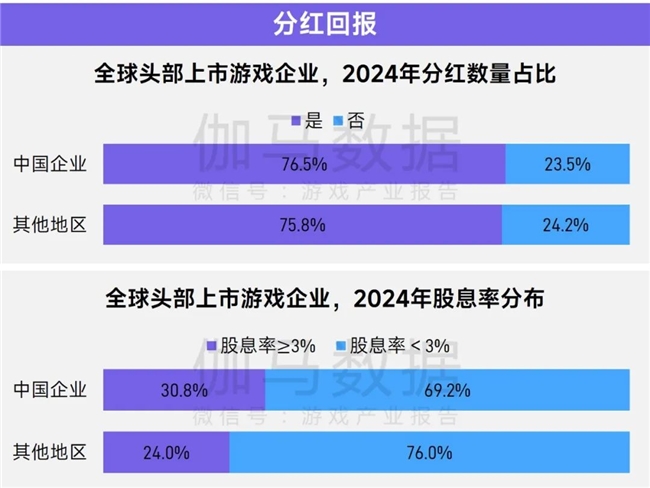

同时,头部国内游戏企业的分红比重较2023年有所提升,在国内证券市场强化对企业分红的约束后,当前在分红企业比例、股息率层面,已与海外企业处于同一水平。中国企业在与海外企业的对比中,估值得到一定修复。

注:每一整年(如2024年)的统计时间为当年12月31日,2025年上半年统计时间为6月30日。若非交易日,则顺延至其后第1个交易日。

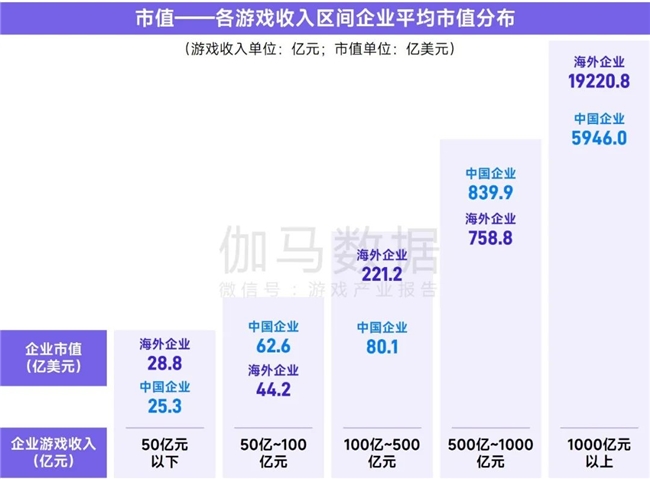

国内,2024年、2025年上半年两个节点统计到的市盈率为正的企业的中位数均超过20,相比于前几年低至16.3的PE有所提升。市值层面也呈现同样的变化,百亿以上市值的企业占比连续3年提升,占比至46%。整体而言,投资者给予中国上市游戏企业的资本市场关注正在增加。

同时,国内游戏企业的投资回报仍有提升空间。股价层面,近五年的股价指数变动优于沪深300,近一年也略优于近似板块。

注:主要上市游戏企业指2024年游戏收入占营收比重超过30%的上市企业,同时为保持口径一致,图表数据仅统计对应期间内均公布数值的企业,下同。

分红层面,虽然前文入榜全球TOP50的中国上市游戏企业中有76.5%在2024年分红,但A股游戏企业及整体主要上市游戏企业,对应指标均明显下降,这意味着较多游戏企业没有跟进头部企业回馈投资者的举措。同时,上市游戏企业的整红比例不足60%,低于A股企业整体10~25个百分点,虽然2024年分红企业占比较游戏产业自身而言已有提升,但游戏企业仍需深化布局,早日与其他上市企业拉齐分红力度。

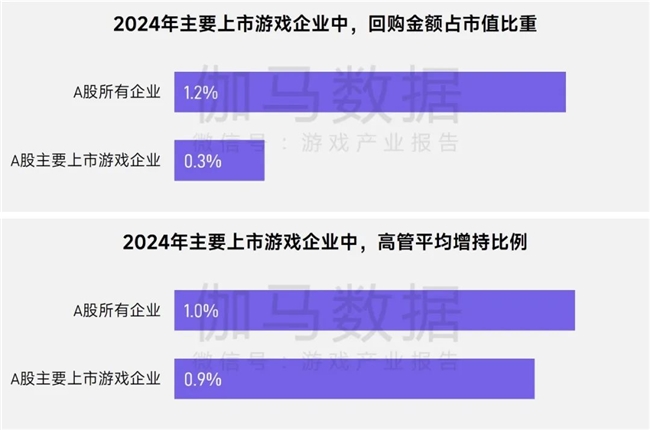

回购、增持积极管理市值

估值回升与企业主动管理市值有关,2024年A股上市游戏企业的管理意愿较为积极,例如,在企业常见市值管理布局上,2024年布局回购企业占比达31.8%、高管增持达13.6%,均高于A股企业整体。

未来,中国上市游戏企业进一步加码市值管理,可考虑从力度层面着手,例如在保持回购意愿的同时增加回购金额、在高管增持的基础上提升增持比例等,这些层面游戏企业虽也有布局,但对比A股整体企业仅为持平或表现较弱。

业绩层面:优于海外,但略弱于去年同期

业绩优于海外

注:“全球头部上市游戏企业”指2024年全球收入TOP50上市游戏企业,下同。

业绩是资本市值表现的根本支撑,而中国企业的业绩表现优于海外企业。虽然入榜的中国企业的游戏收入量级相对较低,但增长率层面显著优于入榜的海外企业,游戏收入增长率为正的中国游戏企业占比达70.6%,高出海外22.1个百分点。而在全球游戏市场愈发向存量市场靠近的当下,增长率一定程度上反映出游戏企业的潜力价值。

略弱于去年同期

注1:每一整年(如2024年)的统计时间为当年12月31日,2025年上半年统计时间为6月30日。若非交易日,则顺延至其后第1个交易日。

就上市游戏企业自身而言,2024年企业整体表现略弱于2023年:游戏收入正向增长的企业较2023年减少12个百分点、40%企业亏损、超6成企业游戏净利润下降。与对比自身表现略弱一同发生的是,2024年游戏企业的盈利表现也不及A股整体。整体而言,在研发、营销成本持续攀升,但用户付费没有显著改善的当下,如何提升未来创收能力是企业需要关注的重点。

中国上市/非上市游戏竞争力对比分析

IP联动次数增长65.4%,具备创收、回流等利好

注:代表性移动游戏由伽马数据选取的10款游戏组成,游戏类型涵盖MOBA、回合制、射击类、休闲类、剧情互动等类型,均为国内市场的高流水产品。

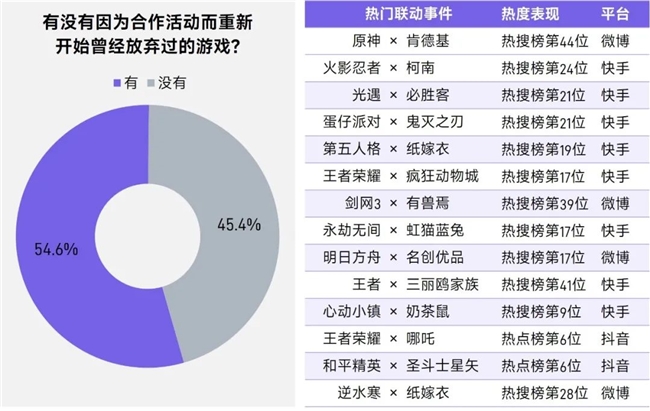

IP联动是已被证实的市场竞争力的重要支撑,从企业意愿来看,旗下游戏展开IP联动的频率显著提升,2025年上半年布局的次数已经超过2023年全年,并且显著高于2024年同期。注重IP联动的原因在于这一布局具备创收及用户层面的多重价值,创收层面,注重IP联动的代表性游戏,其产品生命周期优于TOP100移动游戏的均值。用户层面,据SpySmart面向日本地区的统计显示,54.6%的用户都曾有过受联动活动影响而回流游戏的经历。而在吸引用户回归游戏之外,对于促进用户活跃、提升游戏热度等方面,IP联动同样能够发挥作用,例如《王者荣耀》《明日方舟》等款游戏凭借IP联动登陆了多个平台的热度榜前列。整体而言,能带来显著高于授权费用的多重价值,是IP联动愈发受到企业注重的核心成因。

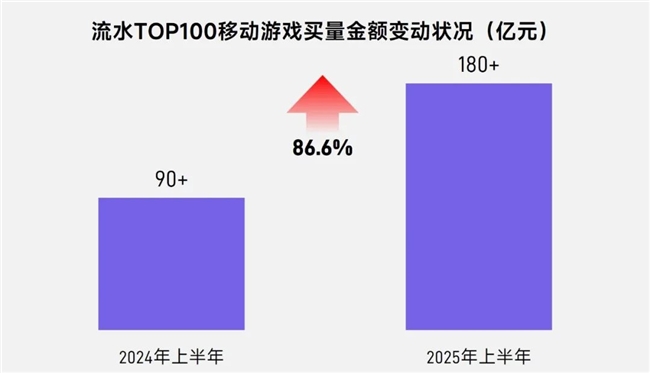

头部移动游戏买量成本增长86.6%

买量依然是产业当前最为核心的获客方式:据伽马数据整理的AppGrowing的数据显示,2024年上半年伽马数据统计的流水TOP100移动游戏的买量金额已经接近100亿元,但2025年仍出现了近乎翻倍的增长。而在买量竞争中,上市游戏企业具备更为明显的竞争优势,这部分产品在流水TOP100产品中拥有78.2%的流水比重,但在买量金额上,却仅占据50%的份额,意味着上市游戏企业以更低的买量成本取得了更佳的收入回报。虽然“更佳的收入加报”帮助上市游戏企业拉开与非上市企业的竞争力距离,但考虑到过高获客成本对产业整体的利润的挤压,未来,基于其他终端、内容营销等方式降低获客成本仍将是产业持续探索的方向。

出海收入增11.07%%,但两极分化加剧

游戏出海依然是企业重要的竞争力来源,但当前,出海企业两极分化的现象正在加剧。从数据来看,2025年上半年中国自主研发游戏海外市场实际销售收入达95.01亿美元,同比增长11.07%,这意味着中国游戏产业出海表现整体向好。但主要上市游戏企业中,2024年海外市场收入上升、下降的企业均约50%,这意味着海外市场正呈两极分化态势,出海成果更受具体企业影响。从企业特征来看,收入上升的企业中34.8%海外收入超10亿元,而收入下降的企业中48.1%海外收入在1亿元以下,整体而言,擅长中重度游戏品类、有更多研运资源投入产品、对海外市场布局更深的企业,有望取得更佳的出海回报。

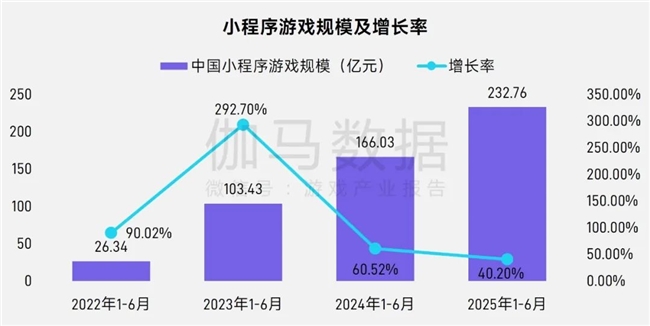

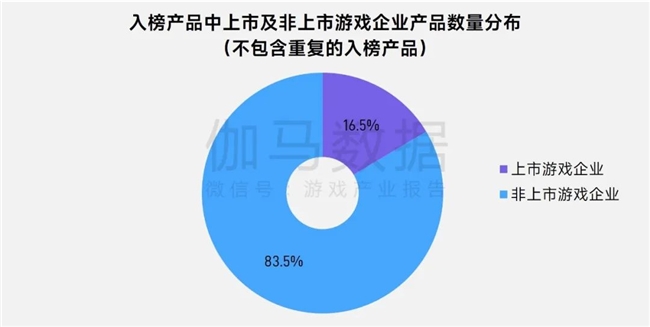

小程序是非上市企业重要机会,供给8成头部小程序游戏

注:“入榜产品”指进入2025年6月30日当日微信小程序游戏畅销榜TOP100、抖音小游戏畅销榜TOP100产品。下同。

小程序游戏是近年中国游戏企业的新进竞争力之一,据伽马数据统计,2025年上半年小程序游戏市场规模已达232.76亿元,且仍保持超40%的高增速。上市及非上市企业均为小程序游戏市场的重要支撑,但二者支撑市场的方向存在显著差异。从数量及新品供给的角度来看,非上市企业是这一方向的主要支撑,83.5%的进入单日榜(口径见本页注释)的产品均由非上市企业提供,占据了极高的市场份额,因而小程序游戏是非上市企业相对蓝海的机会领域。

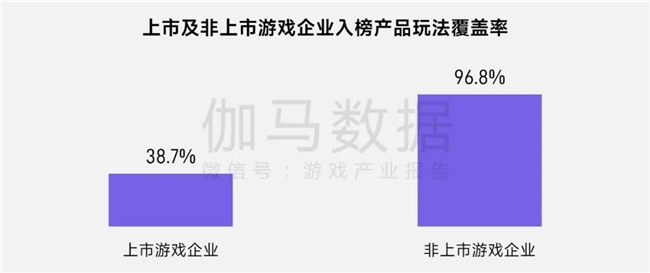

非上市企业小程序游戏优势在于轻度产品,且覆盖96.8%的入榜玩法

注2:上市游戏企业的玩法覆盖率,是指上市企业入榜产品玩法数量/所有入榜产品的玩法数量。

注3:非上市游戏企业的玩法覆盖率,是指非上市企业入榜产品玩法数量/所有入榜产品的玩法数量。

如前所述,非上市企业是小程序游戏在数量与新品供给上的核心支撑,这与非上市企业玩法布局更广,且对轻度游戏的偏好更明显有关。例如伽马数据在入榜产品中统计到超30种玩法,而非上市企业覆盖了其中96.8%,覆盖率远高于上市企业38.7%的占比。同时,非上市企业覆盖的玩法中40%都仅有1款产品入榜,意味着“差异化”正是非上市企业在小程序平台的优势之一。对轻度游戏的偏好则体现在,在以“消除类”“找物/找不同”“躺平发育like”为核心玩法的轻度产品中,非上市企业均达到了100%的入榜产品占比。虽然这些游戏的ARPU值较低,但也有部分游戏进入TOP20,同样有望为布局企业带来较佳回报。

上市企业中重度小程序游戏存机会,发挥品类优势是布局关键

注:“入榜产品”指进入2025年6月30日当日微信小程序游戏畅销榜TOP100、抖音小游戏畅销榜TOP100产品。下同。

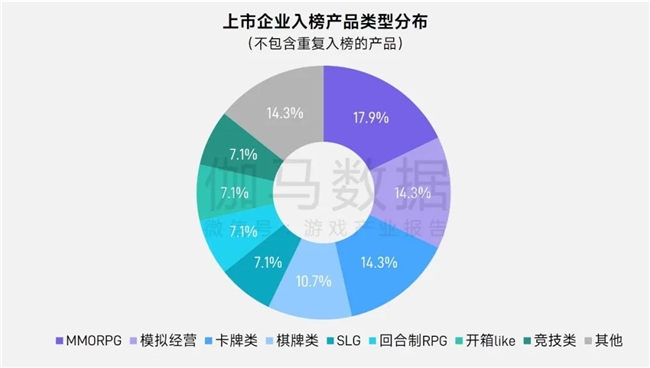

上市企业布局中,MMORPG、模拟经营、卡牌类、棋牌类、SLG是其入榜数量TOP5的产品,且占据份额达64.3%,这些品类也是上市游戏企业在移动App上重点布局的品类。伽马数据认为,这是由于上市企业能将其基于移动App领域积累的传统中重度品类经验,转移至小程序游戏平台,例如数值体系、活动策划、精品化经验等,进而使愿意为游戏高付费的用户留存于产品之中。而考虑到移动App领域中,上市企业对非上市企业普遍存在产品竞争力优势,随着上市游戏企业对小程序游戏的重视,未来传统中重度品类上市游戏企业仍将进一步发力。

占据头部老牌游戏IP手游9成,高流水长青游戏上市企业占优

注:“老牌游戏IP”指IP诞生超15年、且IP的初始形态为游戏(不限IP所属地区为国内还是海外)

长青游戏是近年游戏产业稳中有升的重要基石,这一概念最初由腾讯游戏提出,对应的游戏均兼具高流水与高活跃。现阶段,上市游戏企业是长青游戏的主要所有者并享受其利好。这是由于上市企业拥有更多利于发展成为长青游戏的优势要素,例如,射击、派对等公平竞技类游戏或大DAU产品几乎均由上市企业把控;又如,“重量级老牌游戏IP”也多集中于上市游戏企业之中,而正是其粉丝号召力以及企业对游戏平衡性的打磨,赋予了部分易于流失用户的品类产品长期稳定的用户群体。未来,将有更多企业兼顾流水与活跃,培养符合自身情况与定义的长青产品,但在“上述优势多存在于上市企业之中”的现状并未改变的情况下,能带来更显著收益的长青产品仍将集中于上市企业之中。

端游国内收入354亿元,上市企业占Steam国产端游7成流水

客户端游戏是近年的重要增量,2025年上半年市场规模已达354亿元。上市企业是客户端市场的主导力量,据伽马数据统计,2025年上半年国内Steam平台上,国产端游中7成流水来自上市游戏企业研发的游戏。自有包体客户端游戏的趋势也一致,近年高热度的怀旧服游戏几乎均来源于上市游戏企业。从现象的成因来看,伽马数据认为这主要得益于上市游戏企业的3项特征:其一,“跨平台游戏”是客户端新游供给的主要来源,但也为企业带来额外的成本压力,而上市企业的成本负担能力更强,使得来自上市企业的客户端新游增加;其二,较多上市企业本身便以客户端游戏“起家”,这一优势既使企业更懂得基于PC平台获客、运营等的要点,同时,企业积累的众多端游IP也在吸引用户的过程中发挥重要作用;其三,过往的国产客户端游戏大多面向国内市场,使得产品辐射范围多集中于中国及东南亚地区,但近年更多新游基于全球市场展开研运,进而推高国产客户端游戏的创收上限。

中国上市/非上市游戏企业后续竞争力来源

单人游戏体验+多人玩法存在机会

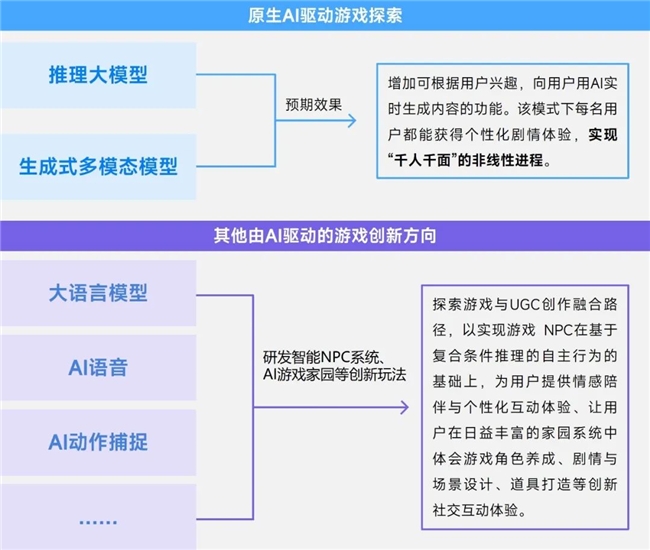

原生AI驱动产品有潜力,创造新赛道、利好生命周期

买断制游戏、二次元游戏有望率先产出原生AI驱动游戏

多平台是增长点,Steam国区月活超6000万

注:基于手游模拟器、云游戏的形式实现跨平台的产品不包含在内。

跨平台游戏的潜力于近年受到挖掘,部分移动+其他平台的产品在其他平台流水占比超50%。未来,伽马数据认为至少有两个方向,将更为显著的加持跨平台游戏的市场表现。

注:Steam全球月活来源上,2020年、2021年为Steam官方数据,2022年为伽马数据测算数据,2023年、2024年为游民星空测算数据。

第一个方向在于可拓展渠道,以PC平台为例,Steam平台虽然拥有众多高质量PC用户,但运营层面、用户接受度等顾虑使得少有产品布局。但当前情况已有变化,例如据伽马数据统计,2025年国内Steam平台已有约50%的收入由客户端游戏贡献,并已出现“单周免费端游占据畅销榜TOP5、TOP100中四分之一均为免费端游”的现象,这意味着以Steam为代表的PC平台的用户的画像或已产生显著变动,国区月活超6000万,更多可供企业挖掘的机会已经产生。

微信小游戏在PC端存潜力,用户规模增55%、商业规模增40%

SLG、射击类规模显著增长,高流水品类再现提升空间

高流水品类向来是市场关注的重点,但其红海的特征也使得竞争难度较大。但近年,伽马数据注意到更多高流水品类呈现出“逆势增长”的趋势:2025年上半年流水TOP100移动游戏中射击类、策略类(含SLG)的流水占比均同比增长。可以看到,品类大盘正在扩张。从其成因来看,伽马数据认为其直接成因在于商业模式的持续迭代。而更深的原因在于,由于这些品类的用户基数足够大、内容足够深,使得从已有框架中延伸出的任意小点,都有望在完善并做深其体系后,在新赛道的初始形态便展现出可观的流水空间。已有案例如:调整付费后的“黑马”SLG《三国:谋定天下》;做深信息博弈后在射击类细分赛道“搜打撤”中位居头部的《暗区突围》。而正是这样的流水空间与众多可延伸的点,使部分己经红海的品类再度增长,且增长机会将长期存在。

其他竞争力来源:长青游戏、高品质怀旧游戏、单机/主机游戏、面向全球的客户端游戏等

本次模型聚焦游戏业务,整体分成两部分,其一为游戏业务相关布局,由企业自营的游戏产品(如,研发、运营、发行)、围绕游戏业务的投资行为、自营的其他游戏业务(如,电竞、衍生品)构成;其二为各项游戏业务布局的综合成果,即财务表现。同时,由于非上市企业不公布财报,因此针对个别指标进行调整替换,例如“体量与地位”重点参考产品流水表现。

世纪华通

聚焦核心IP发展,IP新游、怀旧服、平台拓展强化IP造血能力

从AI工具到AI原生驱动游戏,探索“AI+游戏”新潜力

三七互娱

落子两项前瞻性竞争力引擎,原生AI驱动游戏的想象力广阔

密集加码跨产业竞争力,率先挖掘文旅融合利好

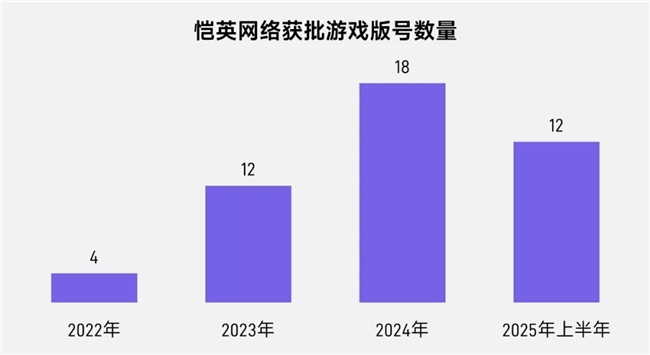

恺英网络

持续布局IP资源多元化储备,境外业务营收同比增长221%

加码AI竞争力,垂类深耕与多场景应用双向赋能

贪玩游戏

境外市场收入增长44.9%,KOL打法有望复刻国内营销表现

创新塑造未来竞争力,新IP、新赛道、新终端值得重点关注

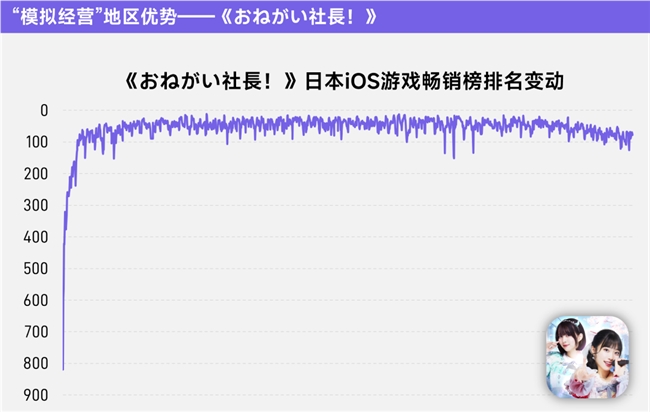

益世界

地区优势向全球扩张,“模拟经营+SLG”是新方向

“模拟经营+SLG”是益世界加码布局的新方向。企业看好上述方向的原因在于,模拟经营与SLG能够在保持优势的情况下互补劣势:模拟经营在长线运营方面存在劣势,但融入SLG元素后,先期产品的测试结果显示其7日LTV、月度LTV层面取得超30%的提升。SLG的重度属性使其在获客方面存在劣势,但融入模拟经营后,一方面能通过细分题材与“模拟经营”的轻度体验降低泛用户的游玩门槛;另一方面,能够借助轻度化包装素材优化买量效率,并基于游戏核心玩法完成用户承接与二次筛选。两种品类相结合,进而“取长补短”的提升综合竞争力。围绕这一思路,成熟产品《这城有良田》不但最高位列微信小程序游戏畅销榜TOP5,且上线2年超90%的时间位于TOP50;相较于过往上线其他地区的“模拟经营+X”产品,益世界新品《LandsofJail》正在显现的欧美市场成绩,有望将企业的境外竞争力拓展至全球范围。

途游游戏

发行及营销竞争力突出,人才储备、海外市场扩大竞争力想象空间

品牌形象已焕新,品类多元、中度游戏、“领头羊”正成为途游游戏新名片

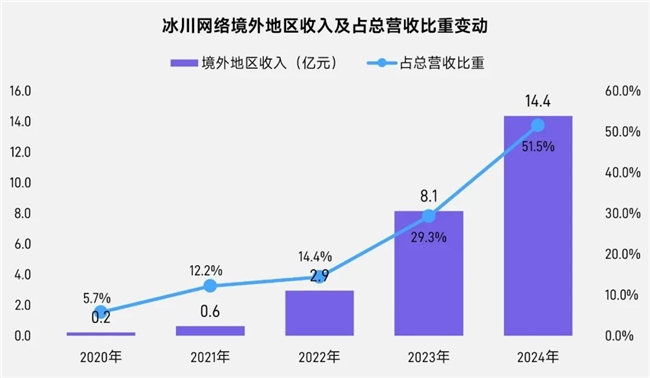

冰川网络

境外收入连续5年增长,保持卡牌优势的基础上拓展SLG、塔防、消除等赛道

融合能力向小程序游戏领域倾斜,现有产品最高入榜TOP20

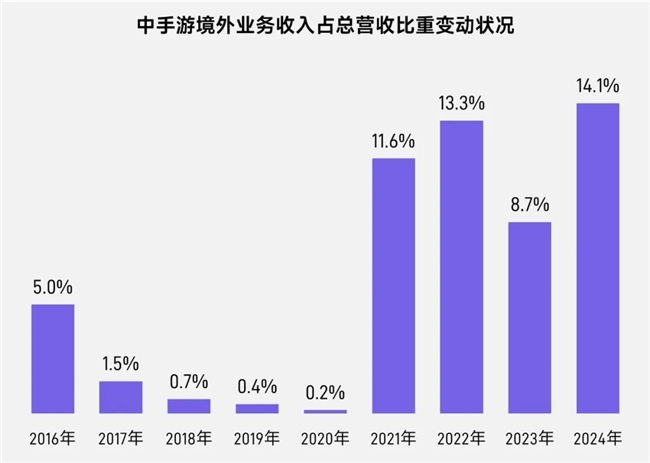

中手游

合作伙伴赋能竞争力提升,逐渐形成集研发、发行、线上、线下的立体合作关系网

境外收入占比升至14.1%,中国港澳台、东南亚用户对多项企业拥有的IP兴趣较高

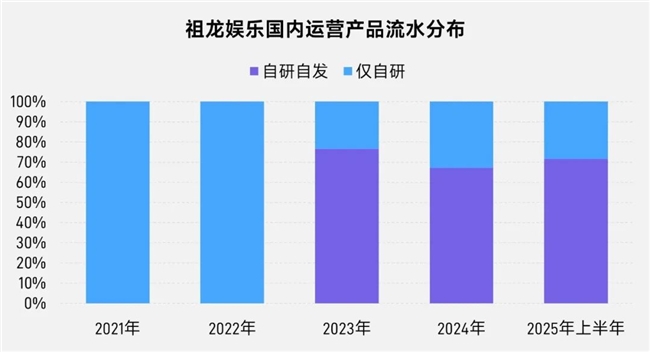

祖龙娱乐

布局游戏领域的AI前沿应用,过往深厚技术与经验或成为最大加持

强化自发行体系建设,研运一体驱动全球化布局

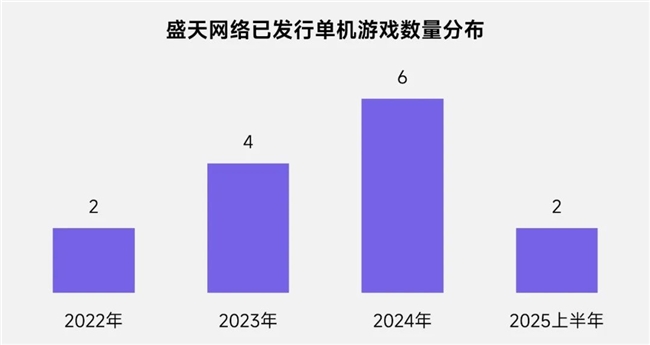

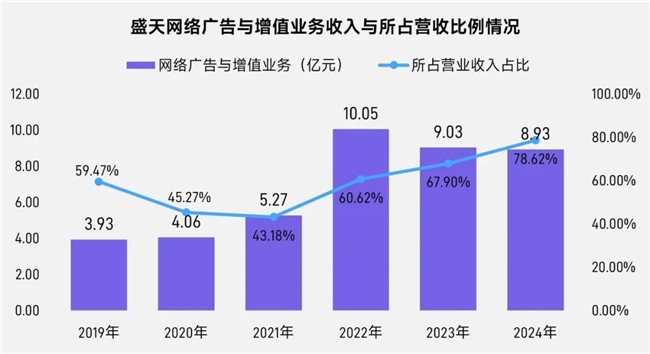

盛天网络

累计发行单机游戏14款,单机游戏或成出海、IP、云游戏后的新游戏竞争力

游戏客户广告收入增长110.32%,产业理解、终端覆盖、核心代理共筑广告竞争力

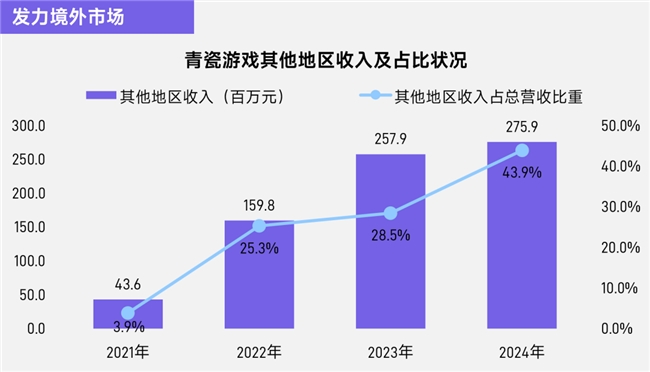

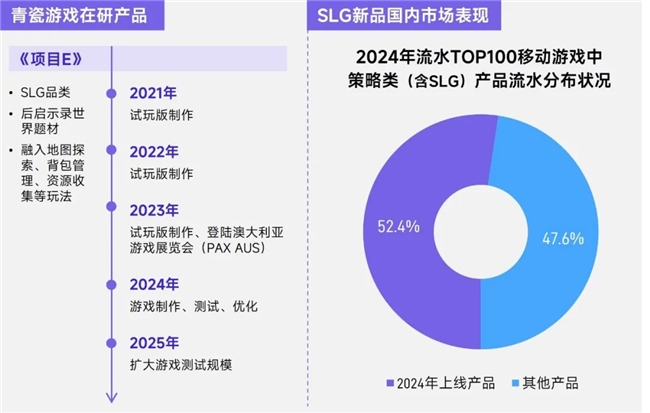

青瓷游戏

发力境外市场,IP联动促进长线运营

多年研发投入,多元素融合的SLG自研新品是未来竞争力来源

中国上市/非上市游戏企业后续竞争力风险

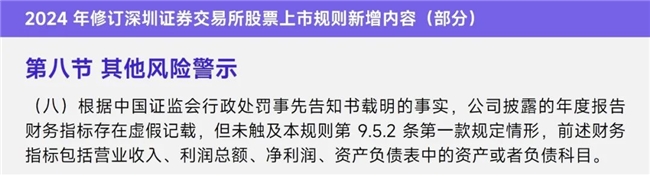

4家企业被立案,证券市场违规使股价单日下跌16%

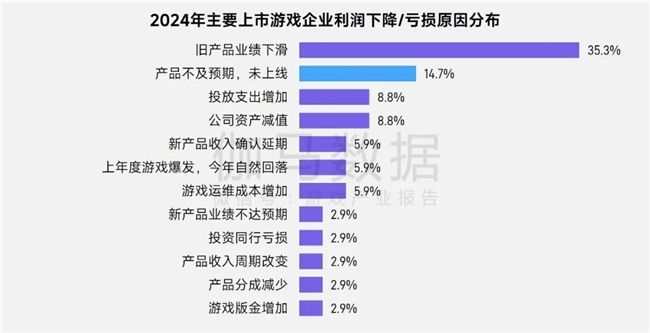

14.7%的统计企业因“产品不及预期,未上线”而净利润下降/亏损

在研项目不达预期,为避免更大损失而中止后续研发是游戏企业正常的生产经营过程,但现阶段正愈发成为需要投资者关注的投资风险,仅从2024年主要上市游戏企业的年报来看,14.7%净利润下降或亏损的企业明确提到原因之一在于“产品不及预期,未上线”,在各类因素排名第二。这是由于中止研发对企业基本面的影响愈发显著:一方面,国内企业的研发投入已较几年前显著攀升,“单款游戏投入过亿”也由极为少见变成部分潜力产品的“标配”,但这也意味着,一旦项目表现离预期较远甚至未达上线标准,其高昂的研发成本将直接冲击企业利润,极端情况下甚至造成使企业近几年的净利润全部“归零”的严重后果。另一方面,用户对产品愈发严格的要求使新品“成功率”持续低迷,进一步加剧了产品发生上述情况的概率,从而扩大基本面风险。但利好的消息是,更多企业加码对这类风险的防控,并通过强化前期调研、加深与用户的全程沟通等方式应对,未来此类风险发生情况或有望改善。

除此之外,本次报告还根据“强基领航游戏企业模型”评选出部分优质企业,授予白马奖、黑马奖的荣誉称号。

获得白马奖或黑马奖的企业包含:世纪华通、三七互娱、恺英网络、网易游戏、贪玩游戏、益世界、途游游戏、腾讯游戏、冰川网络、中手游、祖龙娱乐、盛天网络、青瓷游戏、叠纸网络、米哈游、鹰角网络等多家企业。